Wist of behoorde te weten van fraude in de btw

Alle pagina's gelinkt aan

Het tegengaan van fraude in de btw (omzetbelasting) staat al enige jaren op de kaart van de europese lidstaten en dus ook van nederland. Over de vraag wat de gevolgen zijn c.Q. Moeten zijn als sprake is van fraude zijn de afgelopen jaren veel arresten gewezen door met name het hof van justitie van de europese unie. De lijn die in deze arresten is uitgezet, lijkt nu zo goed als compleet te zijn. Kort gezegd kan een belastingplichtige geen beroep doen op het recht op vooraftrek, het nultarief of teruggaaf als hij wist of behoorde te weten dat elders in de keten fraude werd gepleegd. Door deze lijn zal de discussie in fraudezaken komen te liggen bij de vraag of de belastingplichtige wist of behoorde te weten van de fraude. Daarop ga ik in het onderstaande nader in.

Heffing van omzetbelasting

In de Wet op de omzetbelasting 1968 is bepaald dat een belasting wordt geheven op alle goederen en diensten die in Nederland te koop zijn. Ondernemers berekenen de omzetbelasting (in de volksmond btw geheten) door aan de uiteindelijke afnemer van het goed of dienst. Vaak is het zo dat voordat een goed door de eindconsument wordt gekocht, het meerdere schakels van ondernemers is overgegaan. Bij elk van die schakels is door de betreffende ondernemer ‘iets’ aan het goed toegevoegd.

Elke ondernemer in de keten moet btw in rekening brengen aan zijn afnemer (ondernemer of consument). De ondernemers in deze keten incasseren de btw van hun afnemer en dragen deze btw af aan de Belastingdienst. Daar staat tegenover dat de ondernemer de aan hem in rekening gebrachte btw weer in vooraftrek kan brengen. Dit zorgt ervoor dat de btw-heffing tussen de ondernemers in de keten neutraal verloopt en de btw druk uiteindelijk bij de eindconsument komt te liggen. Dat is ook degene die het goed of de dienst ‘consumeert’.

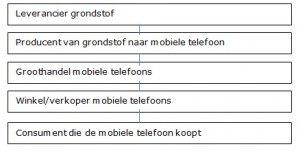

Voorbeeld van een keten

De keten van ondernemer tot consument hoeft zich niet alleen in Nederland af te spelen. Het komt in de praktijk met grote regelmaat voor dat de keten zich over Europa en de wereld uitstrekt. Zo kunnen bijvoorbeeld de leverancier van de grondstoffen en de producent in Italië zitten en de groothandel, de verkoper en de consument in Nederland.

Ook dan is het uitgangspunt dat de keten tussen de ondernemers btw neutraal verloopt. Om dat mogelijk te maken is in de btw-heffing de intracommunautaire levering en verwerving in het leven geroepen. De ondernemer die goederen intracommunautair levert aan een andere ondernemer (bijvoorbeeld de producent aan de groothandel in vorenstaande voorbeeld keten) hoeft geen btw in rekening te brengen, maar kan de aan hem in rekening gebrachte btw (bij de aankoop van de grondstoffen van de leverancier) wel in vooraftrek brengen. De btw-heffing over de levering van de mobiele telefoons wordt dus in feite verlegd van de producent naar de groothandel in het voorbeeld. De groothandel brengt vervolgens btw in rekening aan de winkel/verkoper. Ook die schakel kan eventueel via het systeem van intracommunautaire leveringen en verwervingen plaatsvinden.

Wanneer is sprake van fraude?

Het systeem van de omzetbelasting zorgt ervoor dat de btw-heffing fraude gevoelig wordt. Immers is de aftrek van voorbelasting op geen enkele wijze gekoppeld aan de afdracht van de betreffende omzetbelasting. De kans bestaat dus dat in het voorbeeld de groothandel geen aangifte doet van de intracommunautaire verwerving van de mobiele telefoons, de btw aan de winkel/verkoper wel in rekening brengt en ook betaald krijgt, maar die btw vervolgens niet afdraagt aan de Belastingdienst. In dat geval ontstaat er een lek in de btw-heffing. De groothandel heeft wel btw ontvangen, maar draagt die niet af. Daarmee ontstaat voor hem een financieel voordeel. Om dat voordeel ook daadwerkelijk te realiseren, verdwijnt de groothandel. In de keten wordt dit vaak opgelost doordat weer een nieuwe groothandel in het leven wordt geroepen, vaak met hetzelfde doel.

In de volksmond wordt deze fraude ‘carrouselfraude’ genoemd. Voor het begrip ‘carrouselfraude’ bestaat geen vaste definitie, maar er zijn de nodige beschrijvingen te vinden voor dit begrip. Kern[1] van deze beschrijvingen is steeds dat er een factuurstroom is die, al dan niet feitelijk, overeenstemt met handelstransacties, waarbij ten minste één van de betrokken partijen in enig land btw in rekening brengt, terwijl hij weet dat hij deze btw niet op aangifte zal voldoen. De btw die deze partij niet aan de belastingdienst betaalt, wordt door zijn afnemer wel in aftrek genomen.

Om aan de beschrijving van een ‘carrouselfraude’ te voldoen, is niet meer van belang dat de goederen een echt rondje (‘carrousel’) maken. Doorslaggevend is dat één partij btw in rekening brengt, maar weet dat hij deze niet zal afdragen aan de Belastingdienst en dat zijn afnemer de in rekening gebrachte btw wel in vooraftrek zal nemen. Daarmee lijkt de weg te zijn geopend om de jurisprudentie die met name door het Hof van Justitie van de Europese Unie is gewezen in carrouselfraude zaken ook van toepassing te laten zijn op alle vormen van btw-fraude.

Kennelijk zijn de financiële voordelen van een btw-fraude dusdanig lucratief dat op grote schaal op deze manier wordt gehandeld. Dit zorgt ervoor dat aanzienlijke bedragen aan btw niet kunnen worden geïncasseerd. Dit is de Europese Unie en de lidstaten een doorn in het oog en het is hen er dan ook alles aan gelegen om deze vorm van fraude terug te dringen. Hierbij kan echter niet rücksichtslos worden gehandeld. De ‘goede’ ondernemers zullen niet mogen lijden onder de ‘kwade’ ondernemers. Maar wanneer ben je een goede ondernemer? En wanneer is de jurisprudentie van het Hof van Justitie van de Europese Unie op jouw ‘btw-fraude’ van toepassing?

Wist of behoorde te weten?

Voor het bepalen of een ondernemer een ‘goede’ of een ‘kwade’ is, is in de eerste plaats van belang of de betreffende ondernemer zelf een fraudeur is. Indien komt vast te staan dat dit het geval is, dan verliest deze ondernemer in feite elk recht. Zoals uit de navolgende paragraaf volgt kan deze ondernemer geen aanspraak maken op zijn recht op vooraftrek, toepassing van het nultarief of teruggave bij nummerverwerving. Het zijn echter meestal niet de ‘kwade’ ondernemers die de pineut zijn als sprake is van fraude in de btw. Deze ‘kwade’ ondernemers zijn meestal opgericht met het doel om btw-fraude te plegen, daarmee (veel) geld te verdienen om vervolgens met de noorderzon te vertrekken. De kans dat een Belastingdienst deze ‘kwade’ ondernemer aan zijn jasje kan trekken en daar de ten onrechte geïncasseerde gelden (ofwel de niet afgedragen belasting) kan terughalen is dan ook minimaal.

Het zullen dus veelal ‘goede’ ondernemers zijn die te maken krijgen met de nadelige gevolgen van een btw-fraude. De enige mogelijkheid om aan deze nadelige gevolgen te kunnen ontkomen, is als de betreffende ondernemer niet wist en ook niet behoorde te weten van de btw-fraude.

Deze begrippen ‘wist’ of ‘behoorde te weten’ zijn niet in één oogopslag duidelijk. Hoewel het eerste begrip ‘wist’ duidelijker is dan het tweede ‘behoorde te weten’, zal aan de hand van de feiten en omstandigheden vastgesteld moeten worden wat de wetenschap van de ondernemer is geweest.

In het verleden heb ik al eens de vergelijking gemaakt met ‘wist’ of ‘behoorde te weten’ zoals dat in het straf- en boeterecht wordt gebruikt. Voor het begrip ‘wist’ zou aansluiting kunnen worden gezocht met het begrip ‘opzet’. Van opzet is sprake wanneer iemand ‘willens en wetens’ het beboetbare of strafbare feit begaat. Anders gezegd als iemand bij volle bewustzijn toch een bepaalde actie onderneemt. Passen we dit toe bij de btw-fraude dan betekent dit dat de betreffende ondernemer weet dat btw-fraude plaats vindt, maar dat hij desondanks bij volle bewustzijn aan die transactie of in die keten blijft deelnemen. In de praktijk zal het niet deze situatie zijn die tussen partijen discussie oproept, maar de vraag wanneer een ondernemer ‘behoorde te weten’ van de btw-fraude in de keten.

Voor de uitleg van ‘behoorde te weten’ zou aansluiting kunnen worden gezocht bij het begrip ‘grove schuld’ uit het boete- en strafrecht. Van grove schuld is sprake als de betrokkene het desbetreffende gevolg niet heeft gewild, maar het wel aan zijn onzorgvuldigheid, zijn onvoorzichtigheid of zijn onachtzaamheid is te wijten dat het gevolg is ingetreden. Hieruit kan de conclusie worden getrokken dat een ‘goede’ ondernemer oplettend moet zijn en voldoende zorgvuldigheid in acht moet nemen. Om hieraan te voldoen, rust op de ondernemer dus een zekere onderzoeksplicht. Die onderzoeksplicht houdt in dat een ondernemer alles moet doen wat redelijkerwijs van hem kan worden verlangd om ervoor te zorgen dat zijn handelingen geen onderdeel vormen van een fraudeketen (HvJ Mahagében, 21 juni 2012, gevoegde zaken nr. C-80/11 en C-142/11 (Peter David).

Gevolgen wetenschap fraude?

Per belastbare handeling moet worden beoordeeld of de ondernemer ‘wist of behoorde te weten’ dat sprake was van btw-fraude (HvJ Optigen,12 januari 2006, gevoegde zaken C-354/03, C-355/03 en C-484/03). Dit kan er bij een keten voor zorgen dat ondernemers verschillend worden behandeld. De ene ondernemer kan te goeder trouw (geen wetenschap en behoorde ook geen wetenschap te hebben) hebben gehandeld en de andere ondernemer kan hebben geweten of behoren te weten van de fraude.

Komt vast te staan dat een ondernemer wist of behoorde te weten van de btw-fraude, dan heeft dit aanzienlijke gevolgen. Uit het arrest Italmoda volgt dat een ondernemer in dat geval geen aanspraak kan maken op het recht op vooraftrek, het nultarief en/of de teruggaaf bij nummerverwerving. Deze sancties doen zich zelfs voor als de nationale wetgeving deze mogelijkheid niet biedt. De Hoge Raad neemt dit in het arrest van 18 maart 2016, nr. 11/02825, ECLI:NL:HR:2016:442 (na verwijzing in de Italmoda zaak), zelfs expliciet op in de overwegingen (zie r.o. 2.1 en 2.2).

Heeft de ondernemer zijn recht op vooraftrek al geëffectueerd in de aangifte omzetbelasting, dan zal hij een naheffingsaanslag ontvangen om het ten onrechte in vooraftrek gebrachte bedrag terug te betalen aan de Belastingdienst.

- De andere mogelijkheid is dat de ondernemer met toepassing van het nultarief goederen heeft uitgevoerd naar een ander land. Indien de ondernemer kan worden beticht van wetenschap bij de btw-fraude zal hij het nultarief, ondanks dat aan de voorwaarden ((i) macht om over de goederen te beschikken is overgedragen, (ii) goederen zijn fysiek van de ene naar de andere lidstaat vervoerd en (iii) de goederen zijn geleverd aan een ondernemer die dit als intracommunautaire verwerving heeft aangegeven) is voldaan, niet mogen toepassen. Het HvJ oordeelt daartoe dat niet aan alle voorwaarden is voldaan. Waarbij het woord ‘alle’ slaat op het feit dat geen btw-fraude mag worden gepleegd. In dit geval zal de ondernemer een naheffingsaanslag omzetbelasting ontvangen waarin de goederen c.q. diensten alsnog voor de btw worden belast tegen het tarief van 6% of 21%.

- Tot slot speelt de mogelijkheid om teruggaaf bij nummerverwering te weigeren. In dat geval heeft de ondernemer wel btw betaald, maar heeft hij niet de mogelijkheid om die btw terug te krijgen.

Het HvJ is van oordeel dat btw-fraude niet mag lonen en dat alles in het werk moet worden gesteld om dergelijke fraude tegen te gaan en te voorkomen. Vindt een dergelijke fraude toch plaats, dan mag en kan die, aldus de recente jurisprudentie van het HvJ, met de harde hand worden aangepakt. Dat daarmee eventueel een inbreuk wordt gemaakt op de fiscale neutraliteit in de btw, het rechtszekerheidsbeginsel of het vertrouwensbeginsel is niet van belang. Die beginselen kunnen en moeten, aldus het HvJ, aan de kant worden gezet als een belastingplichtige wist of behoorde te weten van de btw-fraude in een van de schakels van zijn keten en daarmee het functioneren van het gemeenschappelijke btw-stelsel in gevaar heeft gebracht.

Op dit moment speelt nog de discussie of de Belastingdienst bij één belastingplichtige alle drie de mogelijkheden tegelijkertijd kan hanteren, dus én de vooraftrek weigeren én het nultarief weigeren én de teruggaaf weigeren. Indien de Belastingdienst alle drie de mogelijkheden naast elkaar zou mogen toepassen, ontstaat een dubbele of driedubbele heffing. Dat kan en mag niet de bedoeling van het oordeel van het HvJ zijn geweest. Immers wordt de ondernemer dan dubbel of driedubbel ‘gestraft’. De ondernemer krijgt bijvoorbeeld geen vooraftrek voor dezelfde goederen en moet bovendien in plaats van het nultarief te kunnen toepassen, 6% of 21% btw afdragen aan de Belastingdienst. Dat zou dubbel op zijn.

Uitgangspunt moet dan ook zijn dat de Belastingdienst een keuze moet maken uit de drie opties. De Belastingdienst moet dus óf de vooraftrek weigeren óf weigeren het nultarief toe te passen óf weigeren de teruggaaf te verlenen. Dat dit het uitgangspunt moet zijn, volgt in feite ook uit de wijze waarop het HvJ het antwoord op de gestelde prejudiciële vragen heeft geformuleerd. Het HvJ neemt in de beantwoording van deze vragen de passage “weigeren van het recht op aftrek, vrijstelling of teruggaaf van de belasting over de toegevoegde waarde” (onderstreping ML) op. Door het woord ‘of’ te gebruiken laat het HvJ zien dat een keuze moet worden gemaakt uit de drie opties.

Deze lezing/uitleg van het arrest van het HvJ over de te maken keuze wordt ook gedeeld door A-G Ettema in haar conclusie van 1 februari 2016.

Reikwijdte ‘wist of behoorde te weten’

Hiervoor heb ik al toegelicht dat ‘wist of behoorde te weten’ van de btw-fraude voor een ondernemer aanzienlijke gevolgen heeft. De ondernemer kan zijn recht op vooraftrek of de toepassing van het nultarief verliezen. Maar kan deze jurisprudentie van het HvJ één op één op elke situatie worden toegepast? Ik vraag het mij af.

Wat nu als een belastingadviseur of een advocaat een buitenlandse ondernemer bijstaat in een Nederlandse btw-fraudezaak. Voor zijn werkzaamheden zal deze belastingadviseur of advocaat een declaratie aan de betreffende ondernemer sturen. Daarbij geldt, naar alle waarschijnlijkheid, dat de dienstverlener wist of behoorde te weten van de mogelijke fraude door zijn cliënt. Immers, zal de dienstverlener processtukken hebben ontvangen waarin een toelichting wordt gegeven op de verdenking (indien sprake is van een strafzaak) of de correcties van de Belastingdienst (indien fiscaal wordt gecorrigeerd en beboet). Kan de dienstverlener dan nog wel ‘zorgeloos’ zijn declaratie met toepassing van het nultarief opstellen en versturen aan zijn cliënt? Kan de dienstverlener geconfronteerd worden met de weigering van vooraftrek voor bijvoorbeeld het briefpapier waarop de declaratie is gedrukt of de pen waarmee hij de handtekening heeft gezet?

Over deze vragen heeft het HvJ nog geen uitsluitsel gegeven. De procedures die aan het Hof zijn voorgelegd zien steeds weer op ‘echte’ fraudesituaties. De inspecteur en ook de officier van justitie haalt in een pleidooi graag de frase ‘Het kan toch niet zo zijn dat …’ aan. Die frase gaat mijns inziens ook hier op. Het kan toch niet zo zijn dat een dienstverlener wordt geconfronteerd met de jurisprudentie van het HvJ op het gebied van btw-fraude en daardoor zijn recht op toepassing van het nultarief of zijn recht op vooraftrek verliest doordat hij rechtsbijstand heeft verleend aan een ondernemer die wordt verdacht/geconfronteerd wordt met btw-fraude.

Conclusie

Btw-fraude is zowel de Europese Unie als de lidstaten een doorn in het oog. Geholpen door het HvJ wordt alles in het werk gesteld om btw-fraude terug te dringen én in het beste geval te voorkomen. Daarbij wordt weliswaar een onderscheid gemaakt tussen ‘goede’ en ‘kwade’ ondernemers, maar dit onderscheid is flinterdun. Alleen een ondernemer die niet wist of behoorde te weten dat btw-fraude plaatsvond ontspringt de dans.

Van belang is dus dat ook al doet een ondernemer zelf alles goed maar weet hij of behoorde hij te weten dat een van de schakels uit zijn keten fraudeert met de btw, de ondernemer niet vrij uit gaat. Hij weet of behoorde te weten van de fraude en kan dus ook geconfronteerd worden met de nadelen, te weten:

- het weigeren van de toepassing van het nultarief, waardoor de ondernemer alsnog het gewone tarief van 6% of 21% moet afdragen aan de Belastingdienst, of

- het weigeren van het recht op vooraftrek, waardoor de ondernemer de reeds in vooraftrek gebrachte btw moet terugbetalen,

- of het weigeren van de teruggaaf bij nummerverwerving, waardoor de ondernemer btw wel heeft afgedragen, maar niet terug krijgt.

Door deze harde lijn in de jurisprudentie zal de kern van de discussie met de Belastingdienst in btw-fraude zaken meer en meer komen te liggen bij de vraag of de ondernemer ‘wist of behoorde te weten’ van de btw-fraude. Die begrippen zijn tot op heden nog niet van deugdelijke definities voorzien, zodat hierin ruimte ligt voor de ondernemer om aan de nadelige gevolgen van een btw-fraude in zijn keten te ontkomen

Stuur een reactie naar de auteur